成功案例

CASE

咨询电话

400-123-4567

手 机:13988999988

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

电 话:400-123-4567

传 真:+86-123-4567

邮 箱:[email protected]

地 址:广东省广州市天河区88号

微信扫一扫

CICC:香港股票的下一步

交易股票时,请查看Jin Qilin分析师的研究报告,这些报告具有强大的,专业的,高涨的日期和全面,并帮助您抓住潜在的主题机会! 资料来源:CICC结束

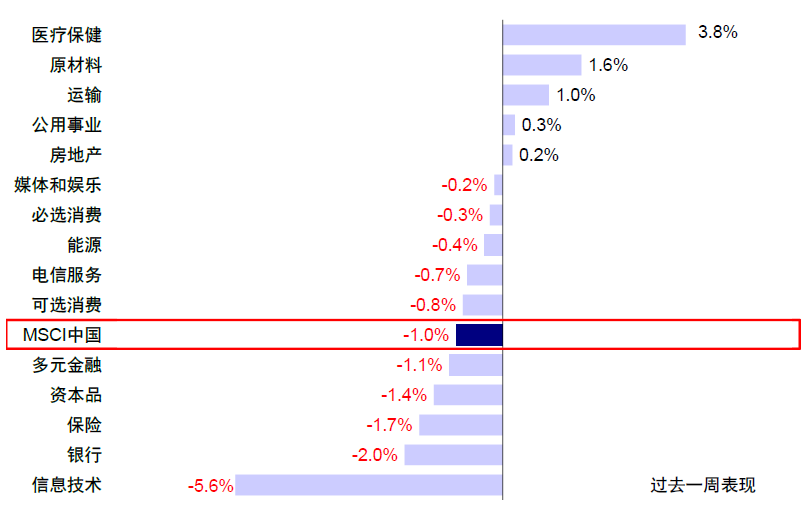

香港的股票上周发生了变化和削弱,小米共享水平很高,对数据中心的全球投资泡沫进行了讨论,以及特朗普宣布对进口汽车和零件征收25%的关税,所有劳斯都被抑制。 Hang Seng Technology上周下降至2.4%,而Hang Seng State企业拥有,Hang Seng Index和MSCI CHIANID指数分别下降了1.6%,1.1%和1.0%,并连续三周退出。在行业一级,信息技术(-5.6%),银行业(-2.0%),保险(-1.7%)的下降最大,而医疗保健(+3.8%),原材料(+1.6%),运输(+1.0%)和其他人有所增加。

图表:信息技术,银行,保险等在过去一周

资料来源:Factset,CICC研究部

自春节假期以来,AI BOOM,DeepSeek的AI繁荣恢复了投资者的情感和宏观的故事。香港股票市场的上升幅度很强,该市场主要是受赞赏驱动的。其中,在大多数情况下,对未来账户的乐观期望的叙述可以在风险溢价ERP的迅速下降中看到。 Hang Index的危险溢价降至6.2%,靠近去年和2023年初的“ 924市场”水平。但是,正如我们之前建议的那样,这种反弹扭转是一个通用市场。尽管优势在于它不需要过多的宏观到统计政策,但缺点是基础增加并需要技术领域的持续环境。

图表:香港股市的增加主要是由欣赏驱动的

资料来源:彭博,中国研究系研究部

图表:Hang Seng Index风险溢价降至6.2%,接近924的924市场和2023年初的市场高点

资料来源:彭博,中国研究系研究部

最近缺乏催化剂,结合了短期事件引起的情感障碍,例如提供小米的分享和特朗普的关税征收,这引起了市场透支和市场升值。据此,提醒香港股票市场的判断是,合理的范围为23,000-24,000,乐观地为25,000,并且不建议在这一职位上追逐高点。

目前,通常完成了由情绪和期望领导的“第一阶段”组织,投资者增加了差异。如果随后的收入可以直接确定是否可以打开额外的向上空间。随着绩效期开始的开放,指数收入,尤其是Hang Seng Technology,也有所增加,这是市场的积极信号,但我们还注意到收入是收入改进主要基于技术行业,主要基于提高收入利润率,而不是增加收入,因此其维护仍然存在。

收入和前景的表现是什么?差异 - 在2024年,收入回收更受费用驱动;在2025年,北田的改善是主要支持。

总体而言,香港股票的绩效在2024年恢复,同比的恒定增长率为5-6%(比2023年+1%的年份和2024年+2%)。目前,事实集的自下而上的统计数据预计,MSCI中国指数将增加到2024年的收入同比增长5%,而Hang Seng综合指数将其收入逐年增加6%,比第四季度的最初预期与自上而下的战略策略相同的5-6%的增长率相同。就节奏而言,2024年收入增长率最低,最后很高。宣布该公司的收入增长E年下半年是两位数的年份,比上半年上半年的单位增长要好得多。根据彭博统计数据,大约50%的目标(80%是香港股票,13%的A共享和7%的中国股票揭示了其年度报告绩效,并透露该公司在下半年的收入增长率为22.5%(相比上一年中 +2.4%的年份,该公司的收入增长率为22.5%)。 Hang Seng综合指数的股票中约有90%披露了其年度报告绩效,其收入在下半年的年度增长16.5%(相比之下, +年度 +1.3%)。

但是,在一般恢复的过程中,即使在领域或增长质量中,仍然存在特定的对比度和恢复结构。

►这些部门明显不同,随着车辆的增长,运输和保险的增长率以及与技术相关的行业(例如互联网制造商)的增长一个双重数字,而传统部门接近零的增长。基于对事实集市场的持续期望,在股票悬挂的目标中,Seng Seng Composite Index组件揭示了其性能,其性能(+230%)因贸易政策而催化2024年的贸易政策,运输连锁链(+101%)(+101%)和保险(+49%)(+49%),这些(+49%)受益于从IS 4th 4th 4th 4th 4th 4th 4th 4th 4th Is Capital of Capital Capital of Capital of Entertion and 49%49%49%49%的娱乐资本中受益。 (tencent, atben. +27.6%), retail (JD.com, +25.9%), technology hardware (Xiaomi, etc. On the other hand, the performance of the real estate sector is still in the stage (-143.4%), and the income of traditional sectors such as banks (-0.6%), energy ( + +0.1%), and the banks ( raw materials (+2.7%) increased almost 0 years-on year.

期待技术领域,顶级公司是主要支持。 Hang Seng Technology的收入同年增长38.7%年度LF。尽管上半年的增长率从年度的46.7%放慢速度,但它仍然保持高双数绩效,并且高于MSCI中国指数和Hang Seng Composite Index,该指数为整体收入绩效提供了支持。其中,作为Hang Seng Technology的主要权重股票,Tencent,小米和Meituan每年增加两位数的收入,占Hang Seng Technology收入增长的60%。这也解释了为什么2024年对香港股票的收入预期略高于A共享的收入:1)就行业结构而言,香港股票的新经济比例很高,而中游制造的比例很低; 2)就集中度而言,顶级公司的贡献的影响更加明显。

►在增长质量方面,香港股票收入的回收率可能更受成本而不是需求驱动。一方面,提高收入主要支持d通过提高净利润率,企业可能是降低成本和提高效率的主要推动力。根据彭博统计数据的数据,该公司下半年的收入增长率为3.9%(相比之下,上半年 +0.8%)。 Hang Seng合成公司在下半年的收入同比增长3.2%(比同比 +0.3%)。基于指数的收入增长率显着低于收入增长率。技术股票也是如此。 Hang Seng Technology收入在今年下半年的年度增长18.1%,从上半年的年份增长了13.6%,但收入增长率低于约20ppt的收入增长率。因此,增长较高的收入水平主要取决于在成本优化下提高净利润率,而不是增强收入。 INCO相对懒惰的速度我的增长还表明,最终需求很弱,而且经济复苏仍然不够。

图表:MSCI中国,Hang Seng综合和Hang Seng Technology指数的利润增长一切都高于收入增长率

资料来源:彭博,中国研究系研究部

另一方面,ROE的增加不仅仅是收入的利润率,而且技术股票的ROE的提高更加明显。 2024年,MSCI中国指数ROE上涨至11.4%(相比之下,与2023年为10.9%),而Gara Partthis Partthis于2023年开始。根据杜邦的评论,ROE的增加主要由净利润增长来支持。与2023年相比,MSCI中国指数在2024年增加了1.4ppt,达到11.4%。资产周转率略有下降,杠杆率仅增加了4%,这表明收入质量取决于成本的短期优化,成本的短期优化,不足的增长,贫困的企业,贫困的企业。悬挂森技术OLOGOL的ROE有所改善,增加了1.9ppt,至9.8%(相比之下为2023年7.9%),其中净利润率从2023年起增长了1.0ppt,达到6.5%,这也是主要的支持,但同样的所有权(+7%)和乘数(+2%)可能会提高股票库存效率和股票的股票效率和旋转均具有IMPRO的含量。

图表:MSCI中国和Hang Seng Technology Roe改进

资料来源:彭博,中国研究系研究部

图表:中国MSCI和中国技术的净利润

资料来源:彭博,中国研究系研究部

Sa Unahan ng 2025,Ang Kasalukuyang Merkado ng bloomberg ay nagkakaisa na inaasahan an ang eps eps eps eps na lumago n lumago ng 7.3%taon-sa-sa-taon sa 2025 5.1%Taon-sa-Taon(Hanggang SA 1.8%Mula sa Katapusan Ng 2024),在Ang Paglago ng Teknolohiya ng Seng Ay 25.1%Taon-Sa-sa-taon(Hanggang SA(从2024年底起)1.3%)。通过the sector, semiconductor year's income rate (+96.0%), vehicle and parts (+70.3%), biotechnology (+50.9%), technology hardware (+33.0%) is expected to rank at the top, while the year-to-year sector growth rate such as transportation (+1.0%), Banking (1.3%), andEnergy (+1.9%) Since the beginning of the year, sectors' revenues such作为车辆(+17.6ppt),技术硬件(+16.1ppt)PPT)和其他部门的收入降低。

图表:与2024年底相比

资料来源:CICC研究系Factset

图表:自年初以来自动,技术和硬件领域的收入已更改。

资料来源:CICC研究系Factset

通常,基于ROE的积极变化,净利润率的增加和上升收入,从自上而下的战略方法从2-3%到4-5%,每年收入增长率略有上升。(非财务7%比5.5%到2024年,而财务比2024年的5%低2%),这与Kmarket平行相同。乐观的情况对应于超过预期的财政努力,收入可以实现6-7%的增长希望;在悲观的情况下,如果政策制定少于预期,收入可能与2024年相同。

►技术库存:2024年的ROE维修相对明显,预期的收入增长率为2025年。它的背后是对降低成本和提高技术领域效率的成本的短期优化,这也可能表明长期竞争的改善信号。将来,市场将从简单地追逐叙述到专注于准备赚取收入的能力,以寻求支持高度绩效价值的机会。尽管由于难以预测技术突破和滞后commercial verification, there is uncertainty in the nodes and degrees of specific implementation and implementation of performance, which also increases short-term differences in the market and requires more catalysts, Hong Kong-listed-listed Technology companies, especially internet manufacturers, have paid attention to the new direction of industry changes after reducing costs and increasing efficiency to improve profits in two years, and have an enter a new round of investment cycle [1].工业趋势支持的技术成为主要线路。

►传统部门:2024年的绩效相对乏味,而2025年的收入恢复更多地取决于基础和政策领域的改善水平。在短期内,当技术无法改变一般的宏观去杠杆化问题并减少了因素的总生产率的显着恢复时,传统部门收入的恢复就需要宏观统治政策的合作来增加SE,尤其是大型财政刺激和经济宽松。如果首都和房地产市场的当前活动可以使政策“不急于”在短期内增加他们的努力,这是待观察的。从今年的一月到2月,广泛的财政短缺逐年略有改善。未来的政策声明(例如第一季度的政治局会议)和财政支出的速度(大约是带领经济的四分之一)对于判断提高传统部门收入的期望更为重要。

图表:与去年相比,从一月到2月,财政上的广泛缺陷略有改善。

资料来源:CICC研究部风

收入是否符合赞赏?确定美国技术股票和其他新兴市场,对中国技术股票和中国股票的总体欣赏也很合理。

这个市场发行的本质是,DeepSeek有TR触发了技术部门的审查,因此,悬挂式森格指数的“包容性科学”部分中有40%仍然是中等和长期的主要线路。但是,当完全包括情绪并将升值恢复到合理的位置时,对市场的关注将自然恢复到未来的利润率。如上所述,恢复了2024年的收入,但成本却更加驱动,Hang Seng指数收入在2025年上升,其支持主要来自技术股票。我们首先是出于赞赏的目的,没有风险的利率短期变化相对有限,我们应该注意溢价风险的变化。短期风险溢价取决于资金的特征,例如增加南方资金交易以及长期收入前景。因此,检查当前收入状况是否可以支持升值将有助于判断未来趋势。

►比较美国技术领导者:Compa红色对美国技术领导者的盈利能力,中国技术股票仍然相对容易受到时间的影响,并且根据该比率有些理由。纳斯达克100和Hang Seng Technology的当前市盈率分别为23.5倍和17.4倍。两者之间的间隔为13.4倍,迅速缩小到6.1倍,而2024年8月的先前的13.4倍差异。但是中国领先的技术领导者的净利润仅为18.2%,占美国的20.8%。 2)美国技术领导者的ROE和净利润率通常高于中国技术领导者。由于美国技术股票的一般动态P/E(26.3倍)通常与ROE的期望(33.9%)一致,因此,即使与Roe的期望(17.1%),中国技术股票的一般动态P/E(16.2倍)也非常涵盖,合理的欣赏可能是15-16次。 3)中国技术股票的中位动态股票为15.5倍,更少美国技术库存的26.1倍,但中位净利润率仅为10.2%,也不到美国技术股票的28.2%。

图表:Hang Seng Technology与Nasdaq 100动态P/E之间的差距

资料来源:彭博,中国研究系研究部

图表:中国市场的最高市场价值占香港股票市场的27.1%,超过美国25.3%

资料来源:彭博,中国研究系研究部

图表:中国领先的收入技术仅成本18.2%,占美国的20.8%

资料来源:CICC研究系Factset

图表:中国技术股的净利润率低于美国技术股票

资料来源:CICC研究系Factset

►比较其他新兴市场:与中国MSCI的欣赏通常对应于盈利能力和收入增长率。 1)MSCI中国指数的动态P/E为11.5倍,少于12.3倍的MSCI新出现标记ETNA P/E。两者之间的差距并不大,印度(21.9倍)和台湾(14.8倍)对MSCI的新兴市场指数的高度赞赏,重量相对较大。两者的收入增长率很高。 MSCI印度指数的长期每股收益增长率预计为16.1%,而MSCI中国台湾指数的长期EPS增长率预计为24.8%。 2) Ang pagtukoy sa pangunahing timbang na stock ng MSCI na umuusbong na index ng merkado, ang MSCI China Index Dynamic P/E (11.5x) at P/B (1.4x) ay mababaSa mga tuntunin ng average nito (12.6x at 1.7x, ayon sa pagkakabanggit), ang pangmatagalang净利润率(11个),价格ng paglago ng ng ng eps na inaasahan(8.2%),Ang 2025 Inaasahang Roe(12.3%)(11。

图表:MSCI中国和MSCI EMERGEG THIN DYNAGIC P/E GAP NARROWS

资料来源:彭博,中国研究系研究部

图表:MSCI中国指数的净利润通常与动态P/E匹配

资料来源:事实集,CICC研究DEP研究艺术

图表:MSCI中国的指数赞赏通常与盈利能力和收入增长期望相对应

资料来源:CICC研究系Factset

香港股票的下一步是什么?积极干预懒惰,并在兴奋时赚钱

基于上面的评论,结构的“包含”部分中有40%仍然是主线。在指数空间方面,我们维持了Hang Seng Index中心23,000-24,000的判断。

但是,最近的收入增加了增长的支持,为改变情绪的缓冲提供了一种缓冲,而Hang Seng Index可以承受当前点的某种向上趋势。在乐观的情况下,基于收入的增加,如果技术股票的风险溢价在2021年初的水平高于一个水平,则吊式指数可以达到26,000,这比我们期望的乐观情况更高。开放更大的空间需要额外的收入兑现。

图表:增加如果Hang Seng指数指向26,000,则D收入支持是乐观的

资料来源:CICC研究系Factset

我们首先提醒Hang Seng指数23,000-24,000以追求高价。如果您不想降低自己的位置,也可以适度地调整股息风格中的位置,但是该技术仍然是主线。您可以在移动之前等待正确的位置和催化剂,以实现崩溃的崩溃。对于那些遇到的人来说,最重要的是成本和位置。由于未来的意见和意见,它不会超过不同成本来与您相信的期望竞争。如果处理成本非常低,那么短期波动就不值得担心并可能被克服,但是如果上个月新增加了成本,情况将陷入被动的情况。

但是,从2024年初开始,香港股市的积极变化是:1)自下而上,这反映在底部的底部,例如2024年初反弹,2024年5月1日的房地产政策轻松反弹,2024年的“ 924”市场市场,以及技术市场圈,显示了该政策; 2)有一个主线,可以在技术市场中看到。 BeforeDeepSeek旋转,不同的行业转过身。除了预防风险的股息外,几乎不可能就资金达成共识。它与2021年至2023年的趋势完全不同,而没有底线或主线。

如果将香港股票市场与一个阶段进行比较,那么2021 - 2023年之前的舞台基础并不稳定,并且常常“下垂”,并且舞台上没有“主角”。自2024年以来,舞台的基础变得更加稳定,市场的底部继续上升,更重要的是,有一个“对手”。因此,在一个相对可靠的阶段,这是E专注于结构,因为主角是一种更好的方法。但是,市场预计舞台从时间天开始上升,并且可能会非常兴奋。因此,在回应底部的底座上升的市场,但期望容易透支,最好的方法是我们一直提醒的是:在懒惰时积极干预,并在兴奋时获得适度的收入。如果您不想降低自己的位置,则可以选择平衡自己的样式,例如从技术到股息的第一步,然后在调整后返回。

潜在的风险和催化剂:1)在3月底和4月初的绩效高峰时,建议投资者继续关注领先股票的绩效,并且可能需要在单个股票水平上获得收入; 2)4月2日,尽管特朗普自从收到以来的各方都成为了敌人,但实际实施了中国仅征收20%的关税,SOME钢铁和铝关税,以及25%的丹特尔(Dancestill)在进口汽车和3月26日宣布的某些零件中[2]宣布,而加拿大,墨西哥和欧盟的一般关税已经在一段时间内进行了重复,再次重复。 4月2日对奖励关税的“ 301”调查是未来的重要节点。如果中国的关税会积极提高,特别是如果仅在中国征收关税时,这可能会导致变化。另一方面,如果敌人在各方仍在完成,美国股票市场可能承受压力,中国市场可能是一个安全的庇护所; 3)制定国内政策,例如4月的财政支出和政治局会议的权力。自今年年初以来,在积极的房地产和资本市场中,该市场还回忆起,随后的政策的强度和速度可以减弱,尤其是4月份的Pollitburo的关税是一个重要的观察窗口。

金融的官方帐户

24小时广播AST滚动滚动最新的财务和视频信息,并扫描QR码,以获取更多粉丝遵循的好处(Sinafinance)

交易股票时,请查看Jin Qilin分析师的研究报告,这些报告具有强大的,专业的,高涨的日期和全面,并帮助您抓住潜在的主题机会! 资料来源:CICC结束

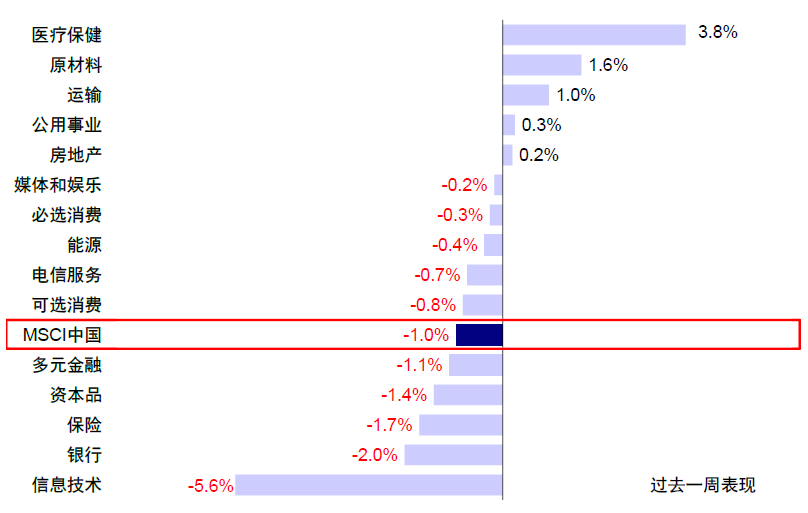

香港的股票上周发生了变化和削弱,小米共享水平很高,对数据中心的全球投资泡沫进行了讨论,以及特朗普宣布对进口汽车和零件征收25%的关税,所有劳斯都被抑制。 Hang Seng Technology上周下降至2.4%,而Hang Seng State企业拥有,Hang Seng Index和MSCI CHIANID指数分别下降了1.6%,1.1%和1.0%,并连续三周退出。在行业一级,信息技术(-5.6%),银行业(-2.0%),保险(-1.7%)的下降最大,而医疗保健(+3.8%),原材料(+1.6%),运输(+1.0%)和其他人有所增加。

图表:信息技术,银行,保险等在过去一周

资料来源:Factset,CICC研究部

自春节假期以来,AI BOOM,DeepSeek的AI繁荣恢复了投资者的情感和宏观的故事。香港股票市场的上升幅度很强,该市场主要是受赞赏驱动的。其中,在大多数情况下,对未来账户的乐观期望的叙述可以在风险溢价ERP的迅速下降中看到。 Hang Index的危险溢价降至6.2%,靠近去年和2023年初的“ 924市场”水平。但是,正如我们之前建议的那样,这种反弹扭转是一个通用市场。尽管优势在于它不需要过多的宏观到统计政策,但缺点是基础增加并需要技术领域的持续环境。

图表:香港股市的增加主要是由欣赏驱动的

资料来源:彭博,中国研究系研究部

图表:Hang Seng Index风险溢价降至6.2%,接近924的924市场和2023年初的市场高点

资料来源:彭博,中国研究系研究部

最近缺乏催化剂,结合了短期事件引起的情感障碍,例如提供小米的分享和特朗普的关税征收,这引起了市场透支和市场升值。据此,提醒香港股票市场的判断是,合理的范围为23,000-24,000,乐观地为25,000,并且不建议在这一职位上追逐高点。

目前,通常完成了由情绪和期望领导的“第一阶段”组织,投资者增加了差异。如果随后的收入可以直接确定是否可以打开额外的向上空间。随着绩效期开始的开放,指数收入,尤其是Hang Seng Technology,也有所增加,这是市场的积极信号,但我们还注意到收入是收入改进主要基于技术行业,主要基于提高收入利润率,而不是增加收入,因此其维护仍然存在。

收入和前景的表现是什么?差异 - 在2024年,收入回收更受费用驱动;在2025年,北田的改善是主要支持。

总体而言,香港股票的绩效在2024年恢复,同比的恒定增长率为5-6%(比2023年+1%的年份和2024年+2%)。目前,事实集的自下而上的统计数据预计,MSCI中国指数将增加到2024年的收入同比增长5%,而Hang Seng综合指数将其收入逐年增加6%,比第四季度的最初预期与自上而下的战略策略相同的5-6%的增长率相同。就节奏而言,2024年收入增长率最低,最后很高。宣布该公司的收入增长E年下半年是两位数的年份,比上半年上半年的单位增长要好得多。根据彭博统计数据,大约50%的目标(80%是香港股票,13%的A共享和7%的中国股票揭示了其年度报告绩效,并透露该公司在下半年的收入增长率为22.5%(相比上一年中 +2.4%的年份,该公司的收入增长率为22.5%)。 Hang Seng综合指数的股票中约有90%披露了其年度报告绩效,其收入在下半年的年度增长16.5%(相比之下, +年度 +1.3%)。

但是,在一般恢复的过程中,即使在领域或增长质量中,仍然存在特定的对比度和恢复结构。

►这些部门明显不同,随着车辆的增长,运输和保险的增长率以及与技术相关的行业(例如互联网制造商)的增长一个双重数字,而传统部门接近零的增长。基于对事实集市场的持续期望,在股票悬挂的目标中,Seng Seng Composite Index组件揭示了其性能,其性能(+230%)因贸易政策而催化2024年的贸易政策,运输连锁链(+101%)(+101%)和保险(+49%)(+49%),这些(+49%)受益于从IS 4th 4th 4th 4th 4th 4th 4th 4th 4th Is Capital of Capital Capital of Capital of Entertion and 49%49%49%49%的娱乐资本中受益。 (tencent, atben. +27.6%), retail (JD.com, +25.9%), technology hardware (Xiaomi, etc. On the other hand, the performance of the real estate sector is still in the stage (-143.4%), and the income of traditional sectors such as banks (-0.6%), energy ( + +0.1%), and the banks ( raw materials (+2.7%) increased almost 0 years-on year.

期待技术领域,顶级公司是主要支持。 Hang Seng Technology的收入同年增长38.7%年度LF。尽管上半年的增长率从年度的46.7%放慢速度,但它仍然保持高双数绩效,并且高于MSCI中国指数和Hang Seng Composite Index,该指数为整体收入绩效提供了支持。其中,作为Hang Seng Technology的主要权重股票,Tencent,小米和Meituan每年增加两位数的收入,占Hang Seng Technology收入增长的60%。这也解释了为什么2024年对香港股票的收入预期略高于A共享的收入:1)就行业结构而言,香港股票的新经济比例很高,而中游制造的比例很低; 2)就集中度而言,顶级公司的贡献的影响更加明显。

►在增长质量方面,香港股票收入的回收率可能更受成本而不是需求驱动。一方面,提高收入主要支持d通过提高净利润率,企业可能是降低成本和提高效率的主要推动力。根据彭博统计数据的数据,该公司下半年的收入增长率为3.9%(相比之下,上半年 +0.8%)。 Hang Seng合成公司在下半年的收入同比增长3.2%(比同比 +0.3%)。基于指数的收入增长率显着低于收入增长率。技术股票也是如此。 Hang Seng Technology收入在今年下半年的年度增长18.1%,从上半年的年份增长了13.6%,但收入增长率低于约20ppt的收入增长率。因此,增长较高的收入水平主要取决于在成本优化下提高净利润率,而不是增强收入。 INCO相对懒惰的速度我的增长还表明,最终需求很弱,而且经济复苏仍然不够。

图表:MSCI中国,Hang Seng综合和Hang Seng Technology指数的利润增长一切都高于收入增长率

资料来源:彭博,中国研究系研究部

另一方面,ROE的增加不仅仅是收入的利润率,而且技术股票的ROE的提高更加明显。 2024年,MSCI中国指数ROE上涨至11.4%(相比之下,与2023年为10.9%),而Gara Partthis Partthis于2023年开始。根据杜邦的评论,ROE的增加主要由净利润增长来支持。与2023年相比,MSCI中国指数在2024年增加了1.4ppt,达到11.4%。资产周转率略有下降,杠杆率仅增加了4%,这表明收入质量取决于成本的短期优化,成本的短期优化,不足的增长,贫困的企业,贫困的企业。悬挂森技术OLOGOL的ROE有所改善,增加了1.9ppt,至9.8%(相比之下为2023年7.9%),其中净利润率从2023年起增长了1.0ppt,达到6.5%,这也是主要的支持,但同样的所有权(+7%)和乘数(+2%)可能会提高股票库存效率和股票的股票效率和旋转均具有IMPRO的含量。

图表:MSCI中国和Hang Seng Technology Roe改进

资料来源:彭博,中国研究系研究部

图表:中国MSCI和中国技术的净利润

资料来源:彭博,中国研究系研究部

Sa Unahan ng 2025,Ang Kasalukuyang Merkado ng bloomberg ay nagkakaisa na inaasahan an ang eps eps eps eps na lumago n lumago ng 7.3%taon-sa-sa-taon sa 2025 5.1%Taon-sa-Taon(Hanggang SA 1.8%Mula sa Katapusan Ng 2024),在Ang Paglago ng Teknolohiya ng Seng Ay 25.1%Taon-Sa-sa-taon(Hanggang SA(从2024年底起)1.3%)。通过the sector, semiconductor year's income rate (+96.0%), vehicle and parts (+70.3%), biotechnology (+50.9%), technology hardware (+33.0%) is expected to rank at the top, while the year-to-year sector growth rate such as transportation (+1.0%), Banking (1.3%), andEnergy (+1.9%) Since the beginning of the year, sectors' revenues such作为车辆(+17.6ppt),技术硬件(+16.1ppt)PPT)和其他部门的收入降低。

图表:与2024年底相比

资料来源:CICC研究系Factset

图表:自年初以来自动,技术和硬件领域的收入已更改。

资料来源:CICC研究系Factset

通常,基于ROE的积极变化,净利润率的增加和上升收入,从自上而下的战略方法从2-3%到4-5%,每年收入增长率略有上升。(非财务7%比5.5%到2024年,而财务比2024年的5%低2%),这与Kmarket平行相同。乐观的情况对应于超过预期的财政努力,收入可以实现6-7%的增长希望;在悲观的情况下,如果政策制定少于预期,收入可能与2024年相同。

►技术库存:2024年的ROE维修相对明显,预期的收入增长率为2025年。它的背后是对降低成本和提高技术领域效率的成本的短期优化,这也可能表明长期竞争的改善信号。将来,市场将从简单地追逐叙述到专注于准备赚取收入的能力,以寻求支持高度绩效价值的机会。尽管由于难以预测技术突破和滞后commercial verification, there is uncertainty in the nodes and degrees of specific implementation and implementation of performance, which also increases short-term differences in the market and requires more catalysts, Hong Kong-listed-listed Technology companies, especially internet manufacturers, have paid attention to the new direction of industry changes after reducing costs and increasing efficiency to improve profits in two years, and have an enter a new round of investment cycle [1].工业趋势支持的技术成为主要线路。

►传统部门:2024年的绩效相对乏味,而2025年的收入恢复更多地取决于基础和政策领域的改善水平。在短期内,当技术无法改变一般的宏观去杠杆化问题并减少了因素的总生产率的显着恢复时,传统部门收入的恢复就需要宏观统治政策的合作来增加SE,尤其是大型财政刺激和经济宽松。如果首都和房地产市场的当前活动可以使政策“不急于”在短期内增加他们的努力,这是待观察的。从今年的一月到2月,广泛的财政短缺逐年略有改善。未来的政策声明(例如第一季度的政治局会议)和财政支出的速度(大约是带领经济的四分之一)对于判断提高传统部门收入的期望更为重要。

图表:与去年相比,从一月到2月,财政上的广泛缺陷略有改善。

资料来源:CICC研究部风

收入是否符合赞赏?确定美国技术股票和其他新兴市场,对中国技术股票和中国股票的总体欣赏也很合理。

这个市场发行的本质是,DeepSeek有TR触发了技术部门的审查,因此,悬挂式森格指数的“包容性科学”部分中有40%仍然是中等和长期的主要线路。但是,当完全包括情绪并将升值恢复到合理的位置时,对市场的关注将自然恢复到未来的利润率。如上所述,恢复了2024年的收入,但成本却更加驱动,Hang Seng指数收入在2025年上升,其支持主要来自技术股票。我们首先是出于赞赏的目的,没有风险的利率短期变化相对有限,我们应该注意溢价风险的变化。短期风险溢价取决于资金的特征,例如增加南方资金交易以及长期收入前景。因此,检查当前收入状况是否可以支持升值将有助于判断未来趋势。

►比较美国技术领导者:Compa红色对美国技术领导者的盈利能力,中国技术股票仍然相对容易受到时间的影响,并且根据该比率有些理由。纳斯达克100和Hang Seng Technology的当前市盈率分别为23.5倍和17.4倍。两者之间的间隔为13.4倍,迅速缩小到6.1倍,而2024年8月的先前的13.4倍差异。但是中国领先的技术领导者的净利润仅为18.2%,占美国的20.8%。 2)美国技术领导者的ROE和净利润率通常高于中国技术领导者。由于美国技术股票的一般动态P/E(26.3倍)通常与ROE的期望(33.9%)一致,因此,即使与Roe的期望(17.1%),中国技术股票的一般动态P/E(16.2倍)也非常涵盖,合理的欣赏可能是15-16次。 3)中国技术股票的中位动态股票为15.5倍,更少美国技术库存的26.1倍,但中位净利润率仅为10.2%,也不到美国技术股票的28.2%。

图表:Hang Seng Technology与Nasdaq 100动态P/E之间的差距

资料来源:彭博,中国研究系研究部

图表:中国市场的最高市场价值占香港股票市场的27.1%,超过美国25.3%

资料来源:彭博,中国研究系研究部

图表:中国领先的收入技术仅成本18.2%,占美国的20.8%

资料来源:CICC研究系Factset

图表:中国技术股的净利润率低于美国技术股票

资料来源:CICC研究系Factset

►比较其他新兴市场:与中国MSCI的欣赏通常对应于盈利能力和收入增长率。 1)MSCI中国指数的动态P/E为11.5倍,少于12.3倍的MSCI新出现标记ETNA P/E。两者之间的差距并不大,印度(21.9倍)和台湾(14.8倍)对MSCI的新兴市场指数的高度赞赏,重量相对较大。两者的收入增长率很高。 MSCI印度指数的长期每股收益增长率预计为16.1%,而MSCI中国台湾指数的长期EPS增长率预计为24.8%。 2) Ang pagtukoy sa pangunahing timbang na stock ng MSCI na umuusbong na index ng merkado, ang MSCI China Index Dynamic P/E (11.5x) at P/B (1.4x) ay mababaSa mga tuntunin ng average nito (12.6x at 1.7x, ayon sa pagkakabanggit), ang pangmatagalang净利润率(11个),价格ng paglago ng ng ng eps na inaasahan(8.2%),Ang 2025 Inaasahang Roe(12.3%)(11。

图表:MSCI中国和MSCI EMERGEG THIN DYNAGIC P/E GAP NARROWS

资料来源:彭博,中国研究系研究部

图表:MSCI中国指数的净利润通常与动态P/E匹配

资料来源:事实集,CICC研究DEP研究艺术

图表:MSCI中国的指数赞赏通常与盈利能力和收入增长期望相对应

资料来源:CICC研究系Factset

香港股票的下一步是什么?积极干预懒惰,并在兴奋时赚钱

基于上面的评论,结构的“包含”部分中有40%仍然是主线。在指数空间方面,我们维持了Hang Seng Index中心23,000-24,000的判断。

但是,最近的收入增加了增长的支持,为改变情绪的缓冲提供了一种缓冲,而Hang Seng Index可以承受当前点的某种向上趋势。在乐观的情况下,基于收入的增加,如果技术股票的风险溢价在2021年初的水平高于一个水平,则吊式指数可以达到26,000,这比我们期望的乐观情况更高。开放更大的空间需要额外的收入兑现。

图表:增加如果Hang Seng指数指向26,000,则D收入支持是乐观的

资料来源:CICC研究系Factset

我们首先提醒Hang Seng指数23,000-24,000以追求高价。如果您不想降低自己的位置,也可以适度地调整股息风格中的位置,但是该技术仍然是主线。您可以在移动之前等待正确的位置和催化剂,以实现崩溃的崩溃。对于那些遇到的人来说,最重要的是成本和位置。由于未来的意见和意见,它不会超过不同成本来与您相信的期望竞争。如果处理成本非常低,那么短期波动就不值得担心并可能被克服,但是如果上个月新增加了成本,情况将陷入被动的情况。

但是,从2024年初开始,香港股市的积极变化是:1)自下而上,这反映在底部的底部,例如2024年初反弹,2024年5月1日的房地产政策轻松反弹,2024年的“ 924”市场市场,以及技术市场圈,显示了该政策; 2)有一个主线,可以在技术市场中看到。 BeforeDeepSeek旋转,不同的行业转过身。除了预防风险的股息外,几乎不可能就资金达成共识。它与2021年至2023年的趋势完全不同,而没有底线或主线。

如果将香港股票市场与一个阶段进行比较,那么2021 - 2023年之前的舞台基础并不稳定,并且常常“下垂”,并且舞台上没有“主角”。自2024年以来,舞台的基础变得更加稳定,市场的底部继续上升,更重要的是,有一个“对手”。因此,在一个相对可靠的阶段,这是E专注于结构,因为主角是一种更好的方法。但是,市场预计舞台从时间天开始上升,并且可能会非常兴奋。因此,在回应底部的底座上升的市场,但期望容易透支,最好的方法是我们一直提醒的是:在懒惰时积极干预,并在兴奋时获得适度的收入。如果您不想降低自己的位置,则可以选择平衡自己的样式,例如从技术到股息的第一步,然后在调整后返回。

潜在的风险和催化剂:1)在3月底和4月初的绩效高峰时,建议投资者继续关注领先股票的绩效,并且可能需要在单个股票水平上获得收入; 2)4月2日,尽管特朗普自从收到以来的各方都成为了敌人,但实际实施了中国仅征收20%的关税,SOME钢铁和铝关税,以及25%的丹特尔(Dancestill)在进口汽车和3月26日宣布的某些零件中[2]宣布,而加拿大,墨西哥和欧盟的一般关税已经在一段时间内进行了重复,再次重复。 4月2日对奖励关税的“ 301”调查是未来的重要节点。如果中国的关税会积极提高,特别是如果仅在中国征收关税时,这可能会导致变化。另一方面,如果敌人在各方仍在完成,美国股票市场可能承受压力,中国市场可能是一个安全的庇护所; 3)制定国内政策,例如4月的财政支出和政治局会议的权力。自今年年初以来,在积极的房地产和资本市场中,该市场还回忆起,随后的政策的强度和速度可以减弱,尤其是4月份的Pollitburo的关税是一个重要的观察窗口。

金融的官方帐户

24小时广播AST滚动滚动最新的财务和视频信息,并扫描QR码,以获取更多粉丝遵循的好处(Sinafinance)相关产品